Come insegnare il valore dei soldi ai figli

In Italia siamo molto indietro per quanto riguarda la cosiddetta "educazione finanziaria". Lo scenario sociale ed economico che si sta delineando richiede che i bambini, in armonia con la fase dello sviluppo che stanno attraversando, siano in grado di strutturare una consapevolezza rispetto al valore del denaro.

L'educazione finanziaria ed economica deve iniziare nell'infanzia

Le trasformazioni in atto a livello globale stanno generando importanti conseguenze sulla vita quotidiana. Se le generazioni precedenti potevano contare su pensioni, welfare pubblico e una generale sicurezza oggi le persone devono imparare a prendersi cura del loro futuro, a sviluppare specifiche competenze “economiche” e acquisire una capacità di pianificazione nel medio-lungo termine. Nel contempo il denaro, grazie alla diffusione delle carte di credito e ai nuovi sistemi di pagamento online o tramite smartphone, è diventato “intangibile” e questo rende più complessa la percezione e la gestione del budget che si ha a disposizione. Per questa ragione è importante iniziare ad affrontare il tema del denaro anche con i propri figli per favorire un’educazione consapevole e un approccio corretto con il denaro.

Lo scenario che si sta delineando richiede che i bambini, in armonia con la fase dello sviluppo che stanno attraversando, siano in grado di strutturare una

consapevolezza “economica”. Spesso questo tema (così carico di pregiudizi) diviene marginale o peggio ancora gestito in modo caotico da parte degli adulti. Tutti questi elementi comporteranno delle potenziali

conseguenze negative nella fase adolescenziale ed adulta. In Italia siamo molto indietro per quanto riguarda l'educazione finanziaria

e l'educazione economica.

Le decisioni che ogni famiglia deve prendere in ambito

economico richiedono una qualche competenza

di matematica, la capacità di decodificare la comunicazione commerciale, una generale consapevolezza rispetto ai bisogni psicologici e alle capacità di riconoscere le proprie emozioni. L’assenza di queste risorse rischia di

produrre effetti concreti e negativi nella vita reale

come ad esempio il fatto di accendere un mutuo senza aver verificato con attenzione tutti i parametri di una proposta e la propria

reale disponibilità economica, oppure lo spendere cifre magari esigue ma in modo impulsivo utilizzando lo smartphone e quindi effettuando acquisti online, oppure il “rateizzare” l’acquisto di prodotti che vanno incontro ad una rapida obsolescenza.

Spiegare l'economia senza pregiudizi

La pubblicità e l’uso

intensivo dei social network tendono a stimolare il confronto tra la vita “reale”

che viene condotta quotidianamente e un modello “ideale” che viene rappresentato attraverso immagini ed emozioni che rischiano di alimentare il senso di inadeguatezza e la ricerca costante di una forma di compensazione attraverso l’acquisto e il consumo. La

sensazione di benessere legata all’acquisto

e al possesso di un qualsiasi bene deve seguire una qualche regola. L’attesa prima di ricevere un regalo, le aspettative, la componente emozionale ma anche la ricerca delle informazioni prima del possesso di un dato bene sono tutti elementi che consentono di

valorizzare ad esempio un gioco o un’esperienza

.

Per il noto

“principio di contrasto”

è fondamentale poter costruire un percorso adeguato in base all’età e ai desideri. La sensazione di felicità che si può legittimamente sperimentare con il possesso scaturisce anche dal confronto con una situazione precedente e dal cambiamento che viene introdotto attraverso una novità. Ad esempio

passare da una bicicletta ad un motorino

rappresenta un passaggio evolutivo, ma se questo viene soddisfatto troppo rapidamente o con una frequenza eccessiva è probabile che si innesti una sorta di escalation che porterà all’insoddisfazione, alla noia e all’emergere di richieste sempre più pressanti.

Il tema del

“denaro” e del “consumo” è spesso sottoposto a una serie di pregiudizi

veicolati anche da una cultura dominante che vuole negare il fatto di dover riconoscere questa forma di “soddisfazione” e di “benessere”. Queste visioni “ideali” rischiano però di alimentare paradossalmente un rapporto disfunzionale con il denaro che può portare a conseguenze drammatiche nella vita di tante persone.

In che modo spiegare ai bambini il valore del denaro?

Vediamo alcuni consigli per aiutare i bambini a sviluppare una consapevolezza economica e aiutarli nel loro percorso di crescita.

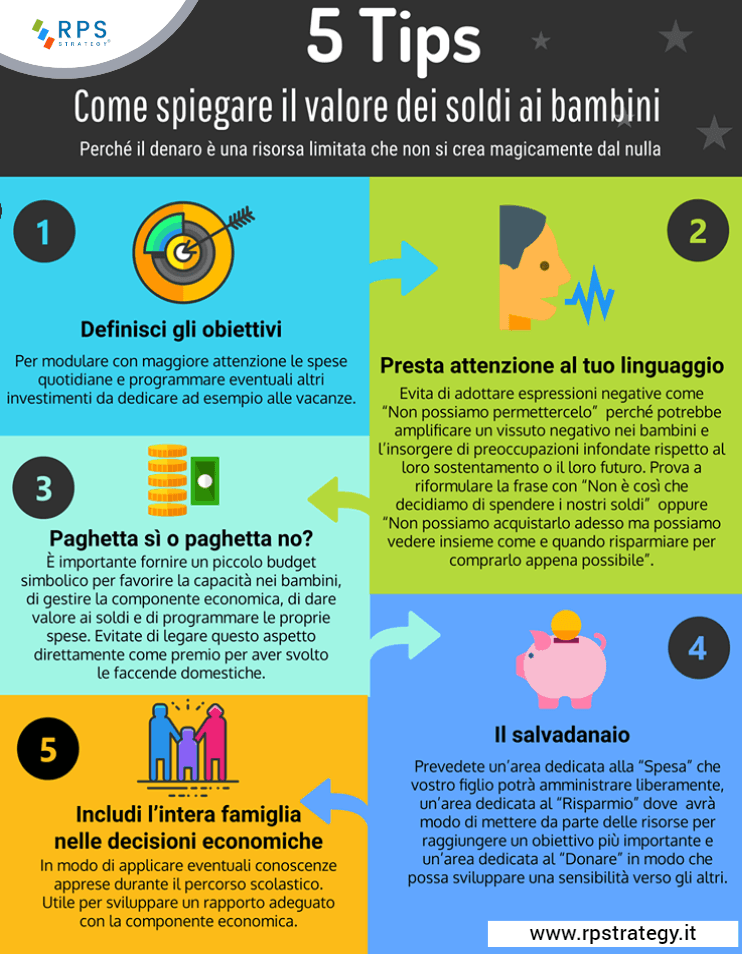

Includi l’intera famiglia nelle decisioni economiche e finanziarie.

Sviluppa insieme a tutti un “piano di spesa” concentrandoti sugli aspetti importanti e favorendo così l’emergere di una rinnovata consapevolezza da parte di tutti i componenti. Questo approccio consente anche di applicare eventuali conoscenze apprese durante il percorso scolastico e diviene utile per sviluppare un rapporto adeguato con la componente economica. Il denaro è una risorsa limitata, che non si crea magicamente dal nulla e che richiede impegno e fatica per essere accumulata.

Definisci gli obiettivi di spesa

È importante avere una visione di insieme rispetto agli obiettivi nel breve, medio e lungo termine. Questo consentirà di modulare con maggiore attenzione le spese quotidiane e programmare eventuali altri investimenti da dedicare ad esempio alle vacanze.

Dai valore al risparmio

Rendi concreto il concetto astratto di risparmio ad esempio utilizzando un semplice barattolo che consente di visualizzare i soldi che man mano, come famiglia, metterete da parte. Aiuta i bambini (in armonia con la loro fase di sviluppo) ad imparare un corretto rapporto tra denaro e potere di acquisto.

Presta attenzione al tuo linguaggio quando parli di soldi

Evita di adottare espressioni negative come “Non possiamo permettercelo” perché potrebbe amplificare un vissuto negativo nei bambini e l’insorgere di preoccupazioni infondate rispetto al loro sostentamento o il loro futuro. Prova a riformulare la frase con “Non è così che decidiamo di spendere i nostri soldi” oppure “Non possiamo acquistarlo adesso ma possiamo vedere insieme come e quando risparmiare per comprarlo appena possibile”. Piuttosto differisci attraverso dei piccoli regali le sorprese durante i mesi e costruisci con loro dei semplici giochi adottando materiale di recupero. Ai bambini interessano più questi gesti quotidiani (che modulano l’affetto e consentono di sviluppare la creatività) piuttosto che giochi costosi che rischiano di diventare obsoleti nel giro di pochi giorni. In generale questo approccio consente ai bambini di imparare a differire la gratificazione e a pianificare le loro spese, che come ho sottolineato in precedenza è una competenza complessa da sviluppare.

Bisogna dare la paghetta ai figli?

È importante fornire un piccolo budget simbolico per favorire la capacità, nei bambini, di gestire la componente economica, di dare valore ai soldi e di programmare le proprie spese. Evitate di legare questo aspetto direttamente alle faccende domestiche perché questo comportamento rischia di amplificare le aspettative e la richiesta di ottenere del denaro per qualsiasi aiuto dato in famiglia.

Come usare al meglio il salvadanaio

È uno strumento classico per imparare a gestire i propri soldi che potete però modificare dividendolo in più categorie. Ogni volta che riceverà del denaro aiutate vostro figlio a decidere come distribuirlo all’interno di alcune sezioni. Ad esempio prevedete un’area dedicata alla “Spesa” che egli potrà amministrare liberamente ma che prima o poi terminerà se non gestito con attenzione, un’area dedicata al “Risparmio” dove avrà modo di mettere da parte delle risorse per raggiungere un obiettivo più importante, un’area dedicata al “Donare” in modo che possa sviluppare una sensibilità verso gli altri e che possa quindi trasformarsi anche in un atto concreto che richiede la rinuncia di qualcosa e per ultima una parte riservata agli “Investimenti” dove potrete aiutare vostro figlio ad imparare come risparmiare per il futuro. Una volta che ha accumulato una cifra rilevante potreste aprire uno piccolo conto.

Come affrontare il tema dei soldi con gli adolescenti?

Una carta di credito pre-pagata è un ottimo strumento a patto di definire anche in questo caso uno specifico limite e verificare insieme le modalità con cui vengono spesi i soldi. Questo è importante per imparare come monitorare il denaro attraverso una forma di pagamento “intangibile” che richiede delle specifiche competenze per essere gestita e per dare valore al proprio budget.

Durante l’infanzia c’è un costante incremento del reddito disponibile

fino a quando si giunge all’adolescenza in cui si iniziano a prendere decisioni autonome, se non si è provveduto in precedenza ad aiutare lo sviluppo di una

consapevolezza economica nei figli è possibile che in essi si instaurino delle modalità disfunzionali

che possono generare effetti concreti e alle volte persino drammatici. In generale i genitori devono

coinvolgere i figli nelle decisioni economiche

evitando di renderli semplici spettatori passivi.

Dott.Igor Graziato

Psicologo del Lavoro e delle organizzazioni

Specialista in Psicoterapia

Esperto di VRT (Virtual Reality Therapy)

Master in Cognitive Behavioural Hypnotherapy

Ipnosi Clinica Evidence Based

Membro dell'American Psychological Association

Past Vice President Ordine degli Psicologi del Piemonte

Fonte

- Furnham, A., & Thomas, P. (1984). Pocket money: A study of economic education. British Journal of Developmental Psychology, 2(3), 205–212.

- LeBaron, A. B., Holmes, E. K., Jorgensen, B. L., & Bean, R. A. (2020). Parental financial education during childhood and financial behaviors of emerging adults. Journal of Financial Counseling and Planning, 31(1), 42–54

- Ruck, M. D., Mistry, R. S., & Flanagan, C. A. (2019). Children’s and adolescents’ understanding and experiences of economic inequality: An introduction to the special section.Developmental Psychology, 55(3), 449–456.

- Scaramella, L.V., Neppl, T.K., & et al. (2008). “Consequences of socioeconomic disadvantage across three generations: Parenting behavior and child externalizing problems.” Journal of Family Psychology, 22 (5), 725-733.

- Paul Webley, Ellen K.Nyhusb. Parents’ influence on children’s future orientation and saving. School of Psychology, University of Exeter, Exeter EX4 4QG, United Kingdom. Agder University College, Institute of Economics.

Desideri maggiori informazioni?

Inviando una richiesta si dichiara di aver letto il disclaimer sulla privacy e si autorizza lo studio RPStrategy© ad elaborare una risposta.